某企业拟投资兴建一水泥加工厂,预计该项目的生命周期为12年,其中:建设期为2年,生产期为10年。项目投资的现金流量数据如表1-6所示。根据国家规定,全部数据均按发生在各年年末计算。项目的折现率按照银行贷款年利率9%计算,按季计息。项目的基准投资回收期Pc为9年。

表1-6 项目投资的现金流量数据

【问题】

1.分别按6%、33%的税率计算运营期内每年的销售税金及附加和所得税(生产期第一年和最后一年的年总成本为2400万元,其余各年总成本均为3600万元)。

2.计算现金流入量、现金流出量和净现金流量、累计净现金流量。

3.计算年实际利率、每年折现系数、折现净现金流量、累计折现净现金流量。

4.计算该项目的静态、动态投资回收期。

5.根据计算结果,评价该项目的可行性。

正确答案及解析

正确答案

解析

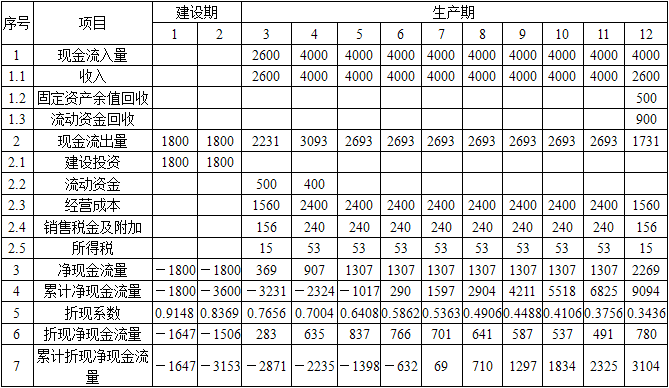

1.销售税及附加、所得税、现金流入量、现金流出量、净现金流量、累计净现金流量的计算结果见表1-7中相应栏目。

表1-7 某项目全部投资现金流量表(单位:万元)

(1)销售税金及附加

销售税金及附加=销售收入×销售税金及附加税率

第1年、第2年销售税金及附加:0(因为项目还在建设期,没有销售收入);

第3年、第12年销售税金及附加:2600×6%=156(万元);

第4~11年销售税金及附加:4000×6%=240(万元)。

(2)所得税

所得税=利润总额×所得税率=(销售收入-总成本-销售税金及附加)×所得税率

第1年、第2年所得税:0(因为项目还在建设期,没有盈利);

第3年、第12年所得税:(2600-2400-156)×33%=14.52≈15(万元);

第4~11年所得税:(4000-3600-240)×33%=52.80≈53(万元)。

2.实际年利率=(1+名义年利率÷年计息次数)年计息次数-1=(1+9%÷4)^4-1=9.31%。

3.每年折现系数、折现净现金流量、累计折现净现金流量见表1-7中相应栏目。

4.项目静态投资回收期:(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)=(6-1)+(|-1017|÷1307)=5.78(年)。

项目动态投资回收期:(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(7-1)+(|-632|÷701)=6.90(年)。

5.从财务评价的角度,全面分析和评价该项目的可行性有如下结论:

项目的净现值(NPN)=2008(万元)>0,所以该项目是可投资的。该项目在全生命周期中可获得净盈利2008万元。

项目的静态投资回收期:5.78(年)<Pc=9(年)。所以,该项目是可投资的。如果不计资金的时间价值,该项目在收回投资后还有6年多的净收益期。

项目的动态投资回收期:6.90(年)<Pc=9(年)。所以,该项目是可投资的。即使计算了资金的时间价值,该项目在收回投资后还有4年多的净收益期。

综上所述,可以认定该项目是可行的。

你可能感兴趣的试题

气象对工程建设的影响主要体现在(??)。

-

- A.对路基施工的影响

- B.对路面施工的影响

- C.对桥梁施工的影响

- D.对高空作业的影响

- 查看答案

下列选项中,不属于预应力混凝土梁桥的主要病害的是(??)。

-

- A.混凝土表面剥落、渗水

- B.梁(板)体混凝土病害

- C.预应力钢束应力损失造成的病害

- D.预应力混凝土梁出现裂缝

- 查看答案

当地下水位高、潜水层埋藏不深时,可采用的路基排水为( ) 。

-

- A.暗沟

- B.暗管

- C.明沟

- D.排水槽

- 查看答案

下列选项中,属于膨胀土特征的是( )

-

- A.颜色为淡黄、褐色或灰黄色

- B.具有湿陷性

- C.粒度成分以黏粒为主

- D.黏粒的黏土矿物以高岭石为主

- 查看答案

根据涵洞中线与路线中线的关系,涵洞可分为( ) 。

-

- A.正交涵洞

- B.圆管涵

- C.斜交涵洞

- D.拱涵

- 查看答案