某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4 050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。

【问题】

?1.计算正常生产年份每年总成本和每年最大可盈利额。

?2.用产量和单价分别表示项目的盈亏平衡点。

?3.从盈亏平衡分析的角度,判断该项目的可行性。

正确答案及解析

正确答案

解析

1.正常生产年份每年总成本=4 050+45×500=26 550(万元)。正常生产年份每年最大可盈利额=160×500×(1-6%)-26 550=48 650(万元)。 2.用产量表示的盈亏平衡点BEP(Q)=4 050×10 000/(160-45-160×6%)=384 250.47(t)。用单价表示的盈亏平衡点BEP(P)=(4 050/500+45)/(1-6%)=56.49(元)。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384 250.47/(500×10 000)×100%=7.69%。可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。盈亏平衡点单价比预定单位运价低(160-56.49)/160×100%=64.69%,说明该项目盈利可能性较大。因此,该项目可行。

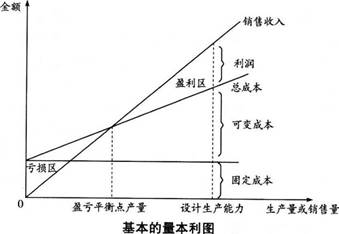

本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本×产量+固定成本。题目中的最大可盈利额即所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价×销量。销售税金及附加=单位产品销售税金及附加×销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加)×100%=BEP(Q)/设计生产能力×100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格×BEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性犬,则项目可行。

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

根据《招标投标法实施条例》,依法必须进行招标的项目可以不进行招标的情形是()。

-

- A.受自然环境限制只有少量潜在投标人

- B.需要采用不可替代的专利或者专有技术

- C.招标费用占项目合同金额的比例过大

- D.因技术复杂只有少量潜在投标人

- 查看答案