背景资料:

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

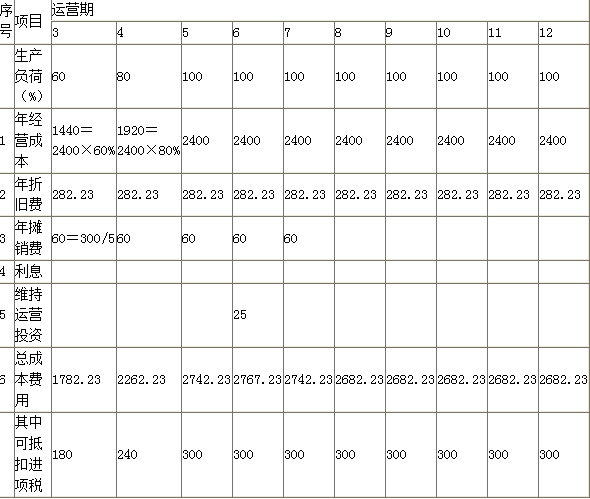

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

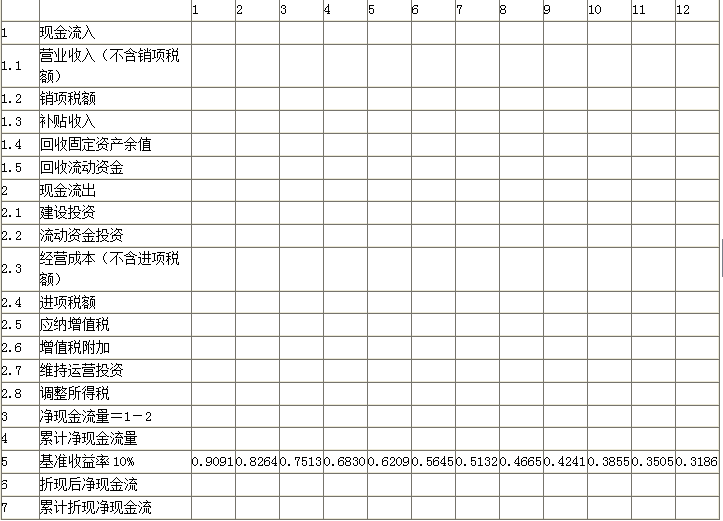

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

正确答案及解析

正确答案

解析

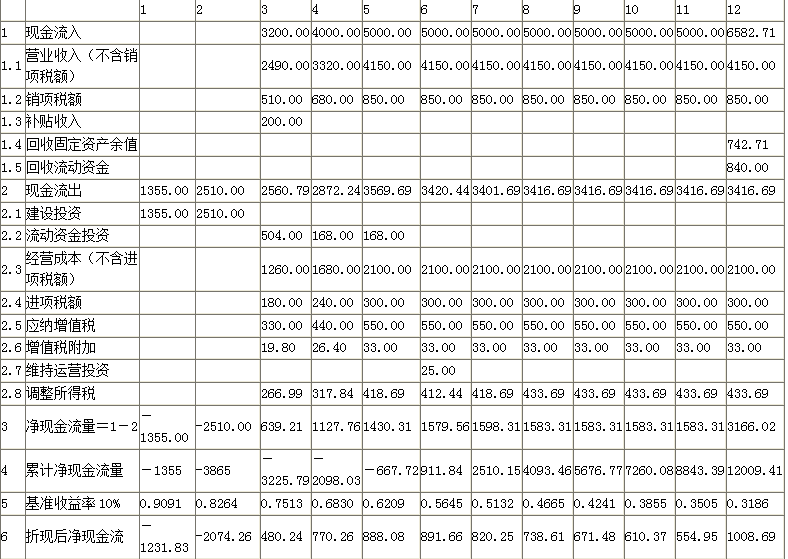

【1】 固定资产折旧费=(3865-300)×(1-5%)÷12=282.23(万元)

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

包含此试题的试卷

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

根据《招标投标法实施条例》,依法必须进行招标的项目可以不进行招标的情形是()。

-

- A.受自然环境限制只有少量潜在投标人

- B.需要采用不可替代的专利或者专有技术

- C.招标费用占项目合同金额的比例过大

- D.因技术复杂只有少量潜在投标人

- 查看答案