某建设项目有关资料如下:

1.项目计算期10年,其中建设期2年。项目第3年投产,第5年开始到达100%设计生产能力。

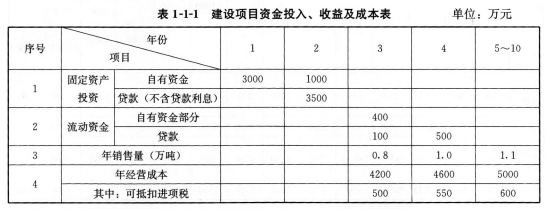

2.项目建设投资8000万元,预计7500万元形成固定资产,500万元形成无形资产。固定资产折旧费为673万元/年(折旧年限为8年),固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.1万吨,预计每吨不含税销售价为7000元,其中增值税税率为13%,增值税附加税率为12%,所得税为33%。

6.项目的资金投入、收益、成本等基础数据见表1-1-1。

7.还款方式:建设期本息额在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息,本金在项目运营期末收回。长期贷款利率为6.22%,流动资金贷款利率为3%。

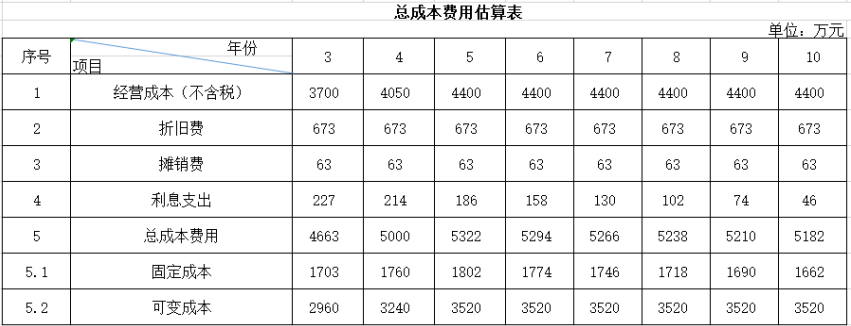

8.经营成本的20%计入固定成本(折旧、摊销费、利息支出均应计入固定成本)。

问题:

1.计算无形资产摊销费。

2.编制项目借款还本付息表。

3.编制项目总成本费用估算表。

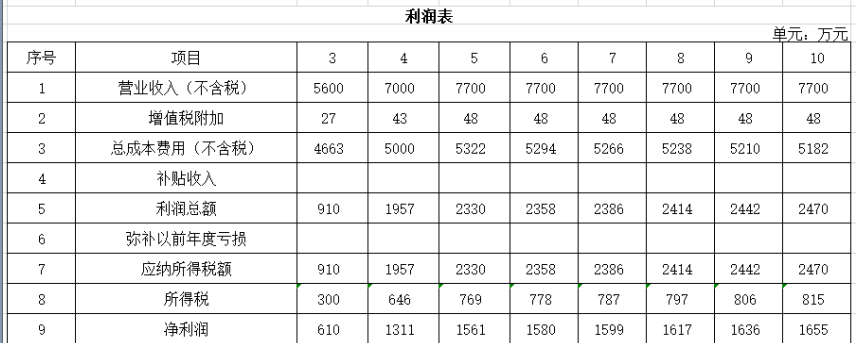

4.编制项目利润表。

5.计算第7年的产量盈亏平衡点,分析项目盈利能力和抗风险能力。(表中数字按四舍五入取整,其他计算结果保留2位小数)

正确答案及解析

正确答案

解析

问题1: 无形资产摊销费=500÷8=62.5(万元)

问题2:

建设期贷款利息=(0+3500÷2)×6.22%=108.85(万元)

每年应还本金=(3500+108.85)÷8=451.11(万元)

问题3:

问题四:

问题5:

单位产品可变成本=3520÷1.1=3200(元/t)

第7年产量盈亏平衡点=1746÷(7000-3200-401÷1.1×12%)=0.46(万吨)

生产能力利用率=0.46÷1.1×100%=41.82%

本项目产量盈亏平衡点为0.46万吨,而项目的设计生产能力为1.1万吨,远大于盈亏平衡产量,可见,项目盈亏平衡产量为设计生产能力41.82%,所以,该项目盈利能力和抗风险能力强。

包含此试题的试卷

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

关于Partnering模式的说法,正确的是( )。

-

- A.Partnering协议是业主与承包商之间的协议

- B.Partnering模式是一种独立存在的承发包模式

- C.Partnering模式特别强调工程参建各方基层人员的参与

- D.Partnering协议不是法律意义上的合同

- 查看答案

根据《房屋建筑和市政基础设施工程施工图设计文件审查管理办法》,施工图审查机构对施工图审查的内容有( )。

-

- A.是否按限额设计标准进行施工图设计

- B.是否符合工程建设强制性标准

- C.施工图预算是否超过批准的工程概算

- D.地基基础和主体结构的安全性

- E.危险性较大的工程是否有专项施工方案

- 查看答案