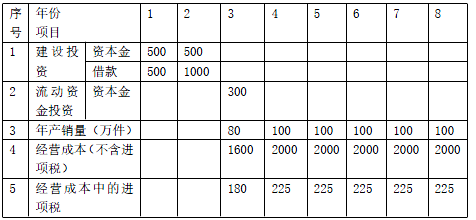

某拟建项目财务评价数据如下

1.项目建设期2 年,运营期6 年。某建设项目资金投入及成本基础数据表见表1-1

表1-1 某建设项目资金投入及成本基础数据表

2.项目建设投资预计形成无形资产300 万,其余全部形成固定资产(其中可抵扣固定资产进项税额80 万元)。固定资产使用年限8 年,残值率5%。无形资产在运营期均匀摊入成本。

3.还款方式:建设投资贷款在运营期前4 年等额还本付息,贷款年利率为7.2%(按月计息)。

4.项目设计生产能力为年产量100 万件某产品,产品不含税售价为28元/件,单位产品可变成本为15 元(不含进项税),增值税税率为16%,增值税附加综合税率为10%,所得税率为25%。

【问题】

1.列式计算拟建项目的固定资产总投资。

2.列式计算项目的固定资折旧、无形资产摊销及固定资产余值。

3.列式计算项目运营期第2 年应偿还的本金和利息,并说明项目收益能否满足还款要求。

4.列式计算项目的资本金净利润率。

5.列式运营期第2 年的产量盈亏平衡点(万件)和单价盈亏平衡点(元)。

(计算结果保留2 位小数)

建设期借款利息的计算

(1)特点说明:均衡贷款,建设期只计息不还。

(2)计息公式

建设期年贷款利息=(年初累计借款+本年新增借款÷2)×实际年利率

(3)名义利率与实际利率之间的换算

实际利率=(1+名义利率/年计息次数)^年计息次数-1

正确答案及解析

正确答案

解析

问题1:

年实际利率=(1+7.2%/12)12-1=7.44%

建设期第1 年利息=500/2×7.44%=18.60(万元)

建设期第2 年利息=(500+18.6+1000/2)×7.44%=75.78(万元)

建设期利息=18.60+75.78=94.38

固定资产总投资=500+500+500+1000+94.38=2594.38(万元)

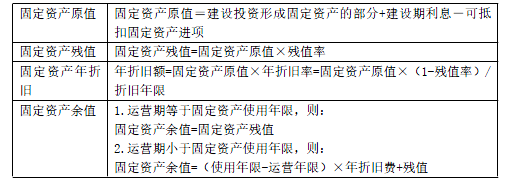

固定资产相关的计算

重要提示:

1)建设项目融资前,固定资产原值不含建设期利息;融资后,固定资产原值应包含建设期利息。

2)可抵扣的固定资产进项税额不形成固定资产。

问题2:

固定资产折旧=(2594.38-300-80)×(1-5%)/8=262.96(万元)

无形资产摊销=300/6=50.00(万元)

固定资产余值=(2594.38-300-80)×5%+(8-6)×262.96=636.64(万元)

建设期借款利息的偿还

(1)等额本金法(等额本金,利息照付):运营期内某几年等额还本,利息照付:

每年应还等额的本金=建设期本利和/还款年限

某年应付利息=当年期初本利和×利率

当年期初借款余额=上年期初借款余额-上年偿还本金

(2)等额本息法(等额还本付息):运营期内某几年等额还本付息:

每年应还的等额本息和:A=P×(A/P,i,n)

每年付息=当年期初借款余额×利率

每年还本=每年还本付息-当年付息

当年期初借款余额=上年期初借款余额-上年偿还本金

最大能力偿还法

运营期某年最大能力可用于还本付息的资金(最大偿还能力)

=营业收入(不含销项税额)-经营成本(不含进项税额)-增值税附加+补贴收入-所得税

=息税折旧摊销前利润-所得税

=营业收入(含销项税额)-经营成本(含进项税额)-增值税税金及附加+补贴收入-所得税

=可用于还款的未分配利润+利息+折旧+摊销

问题3:

建设期借款本利和=500+1000+94.38=1594.38(万元)

建设期贷款在运营期前4 年每年等额偿还的本息和

=1594.38×(1+7.44%)4×7.44%/[(1+7.44%)4-1]

=475.39(万元)

运营期第1 年应还建设投资贷款利息=1594.38×7.44%=118.62(万元)

运营期第1 年应还本金=475.39-118.62=356.77(万元)

运营期第2 年应还利息=(1594.38-356.77)×7.44%=92.08(万元)

运营期第2 年应还本金=475.39-92.08=383.31(万元)

运营期第2 年利润总额=100× 28-2000-262.96-50-92.08-( 100×28× 16%-225)×10%=372.66(万元)

净利润=372.66×(1-25%)=279.50(万元)

可用于还本的资金=279.50+262.96+50.00=592.46 万元>运营期第2 年应还本金383.31

万元,所以满足还款要求。

项目总投资收益率和资本金净利润率

总投资收益率=(正常年份(或运营期内年平均)息税前利润/总投资)×100%

总投资包含:(建设投资+建设期利息+流动资金投资)

资本金净利润率=〔正常年份(或运营期内年平均)净利润/项目资本金〕×100%

财务评价:总投资收益率≥行业收益率参考值,项目可行;

项目资本金净利润率≥行业净利润率参考值,项目可行。

问题4:

资本金净利润率=279.50/(500+500+300)=21.50%

盈亏平衡分析

项目盈亏平衡点(BEP)的表达形式:(即利润为0)

1.销售收入(不含税)-总成本(不含税)-增值税附加=0

2.销售收入(不含税)-固定成本-可变成本(不含税)-增值税附加=0

3.不含税单价(P)×产量(Q)-固定成本-单位产品可变成本×产量(Q)

-单位产品增值税附加×产量(Q)=0

问题5:

设产量盈亏平衡点为Q 万件

运营期第2 年的总成本费用(不含税)=2000+262.96+50+92.08=

2405.04(万元)

运营期第2 年的固定成本费用(不含税)=2405.04-15×100=

905.04(万元)

28Q-(28×16%-225/100)×10%×Q-905.04-15Q=0

Q=70.834(万件)

设单价盈亏平衡点为P 元

100P-(P×16%-225/100)×10%×100-905.04-15×100=0

P=24.21 元

包含此试题的试卷

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

高层建筑抵抗水平荷载最有效的结构是( )。

-

- A.剪力墙结构

- B.框架结构

- C.筒体结构

- D.混合结构

- 查看答案

下列费用项目中,属于联合试运转费中试运转支出的是( )。

-

- A.施工单位参加试运转人员的工资

- B.单台设备的单机试运转费

- C.试运转中暴露出来的施工缺陷处理费用

- D.试运转中暴露出来的设备缺陷处理费用

- 查看答案