1.某项目建设期为3年,生产期为9年。项目建设投资(含工程费、其他费用、预备费用)4300万元,预计形成其他资产450万元,其余全部形成固定资产。

2.建设期第1年投入建设资金的50%,第2年投入30%,第3年投入20%,其中每年投资的40%为自有资金,60%由银行贷款,贷款年利率为7%,建设期只计息不还款。建设单位与银行约定:建设期借款从生产期开始的6年间,按照每年等额本金偿还法进行偿还。

3.生产期第1年投入流动资金270万元,为自有资金;第2年投入流动资金230万元,为银行借款,借款利率为3%。流动资金在计算期末全部回收。

4.固定资产折旧年限为10年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值;其他资产在生产期内平均摊销,不计残值。

5.投产第2年,当地政府拨付220万元扶持企业进行技术开发。预计生产期各年的经营成本均为2600万元,其中月抵扣的进项税额为245万元,不含税营业收入在计算期第4年为3200万元,第5~12年均为3720万元。假定增值税税率为17%,增值税附加综合税率为12%,所得税税率为25%,行业平均总投资收益率为7.8%,行业净利润率参考值为10%。

6.按照董事会事先约定,生产期按照每年15%的比例提取应付各投资方股利,亏损年份不计取。

问题:

1.列式计算项目计算期第4年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产年折旧费、其他资产年摊销费。

4.编制项目总成本费用估算表、利润与利润分配表。

5.列式计算项目总投资收益率、资本金净利润率,并评价本项目是否可行。

(计算结果保留2位小数)

正确答案及解析

正确答案

解析

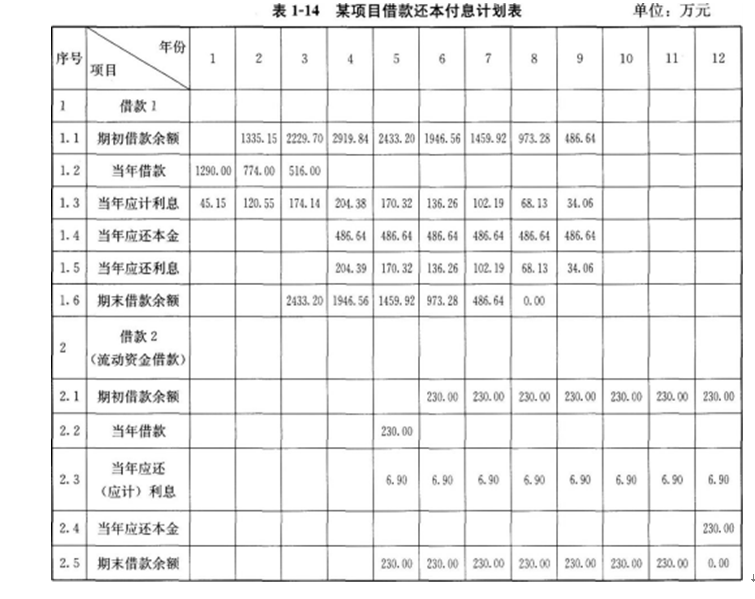

问题1: 第1年应计利息=(0+4300×50%×60%÷2)×7%=45.15(万元)

第2年应计利息=[(4300× 50%×60%+45.15)+4300×30%×60%÷2] ×7%=120.55(万元)

第3年应计利息=[(4300×80%×60%+45.15+120.55)+4300×20%×60%÷2]×7%=174.14(万元)

建设期贷款利息=45.15+120.55+174.14=339.84(万元)

第4年初的累计借款=4300×60%+339.84=2919.84(万元)

生产期前6年等额本金偿还法,每年应还本金为:2919.84÷6=486.64(万元)

问题3:

其他资产年摊销费=450÷9=50.00(万元)

固定资产年折旧费=(4300+339.84-450)×(1-5%)÷10=398.03(万元)

问题4:

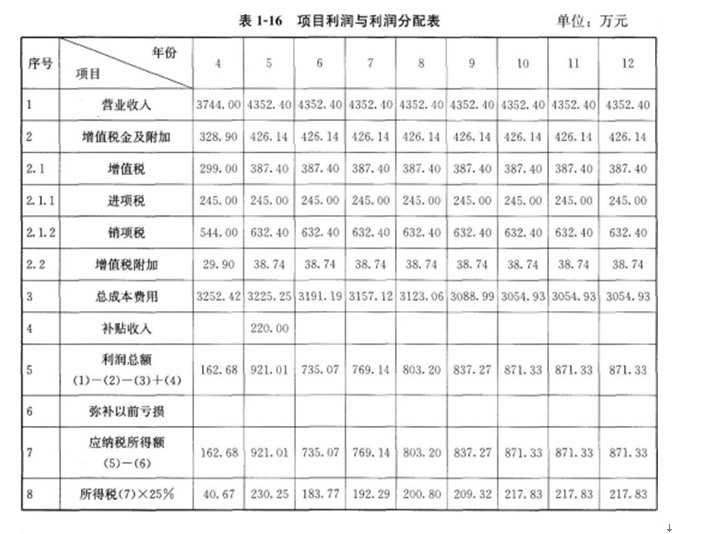

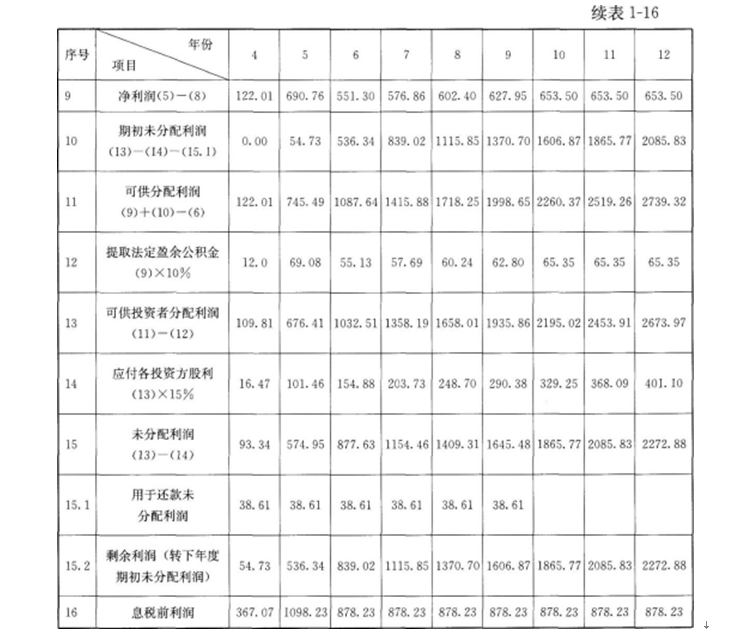

{图3}

该项目总投资收益率ROI=17.09%,高于行业投资收益率7.8%,项目资本金净利润率ROE=28.65%,高于行业净利润率10%,表明项目盈利能力均大于行业平均水平。因此,该项目是可行的。

你可能感兴趣的试题

建设工程项目采用Partnering模式的特点有( )。

-

- A.Partnering 协议是工程建设参与各方共同签署的协议

- B.Partnering 协议是工程合同文件的组成部分

- C.Partnering 模式需要工程建设参与各方高层管理者的参与

- D.Partnering 模式强调资源共享和风险分担

- E.Partnering 模式可以独立于其他承包模式而存在

- 查看答案

下列项目开工建设准备工作中,在办理工程质量监督手续之后才能进行的工作是()。

-

- A.办理施工许可证

- B.编制施工组织设计

- C.编制监理规划

- D.审查施工图设计文件

- 查看答案

下列工程中,属于分部工程的是( )

-

- A.既有工厂的车间扩建工程

- B.工业车间的设备安装工程

- C.房屋建筑的装饰装修工程

- D.基础工程中的土方开挖工程

- 查看答案

建设工程施工许可证应当由()申请领取。

-

- A.施工单位

- B.设计单位

- C.监理单位

- D.建设单位

- 查看答案

根据《建设工程质量管理条例》,应当按照国家有关规定办理工程质量监督手续的单位是( )。

-

- A.建设单位

- B.设计单位

- C.监理单位

- D.施工单位

- 查看答案