某建设项目计算期10年,其中建设期2年,第3年投产,第4年开始达到实际生产能力。建设投资2800万元,第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目建设投资加建设期利息中的85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,预计净残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。

问题:

(1)编制项目借款还本付息计划表,列式计算固定资产年折旧额及无形资产摊销额。

(2)计算期末固定资产余值。

(3)计算第3年、第8年的总成本费用。

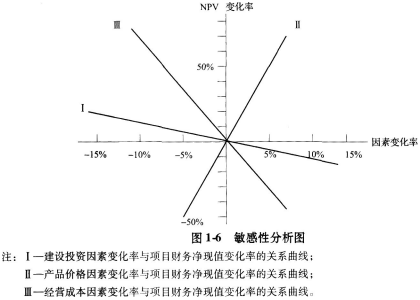

(4)项目的建设投资、产品价格和年经营成本在初始值的基础上分别变动±5%、±10%、±15%时对应的财务净现值的计算结果见表1-9。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。

(5)根据表1-9中的数据绘制单因素敏感性分析图。

正确答案及解析

正确答案

解析

(1)在计算建设期利息基础上,确定固定资产原值,进而计算固定资产折旧、无形资产摊销。

(2)根据项目运营期、固定资产使用年限,计算期末固定资产余值。

(3)根据总成本费用=经营成本+折旧+摊销+利息支出,计算总成本费用,特别注意根据背景资料,第8年已没有无形资产摊销费。

(4)利用敏感度系数公式:

式中:△F/F——不确定因素F的变化率;

△A/A——不确定因素F发生△F变化时,评价指标A的相应变化率。

计算各因素的敏感度系数,并根据敏感度系数绝对值由大到小排序,表示因素对项目的敏感性是由强到弱排序。

(5)绘制敏感性分析图。

[解析]

问题(1):

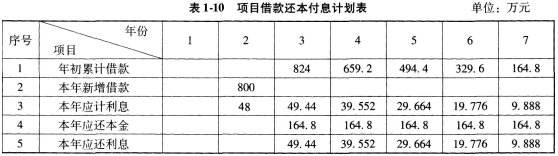

编制项目借款还本付息计划表,见表1-10。

固定资产年折旧额=[(2800+24)× 85%×(1-5%)]÷10=228.038(万元)

无形资产摊销额=(2800+24)×15%÷5=84.72(万元)

问题(2):

计算期末固定资产余值:

期末固定资产余值=228.038 ×(10-8)+2824 ×85%×5%=576.096(万元)

问题(3):

计算第3年、第8年的总成本费用:

第3年的总成本费用=1500+228.038+84.72+49.44=1862.198(万元)

第8年的总成本费用=1800+228.038=2028.038(万元)

问题(4):

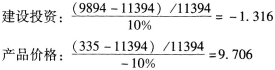

计算各因素敏感度系数:

敏感性排序为:产品价格、年经营成本、建设投资。

问题(5):

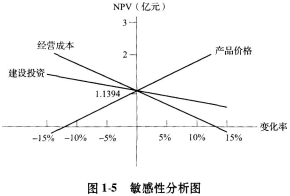

绘制单因素敏感性分析图。

根据表1-9绘制的单因素敏感性分析图,见图1-5,并可以确定各因素的临界点。

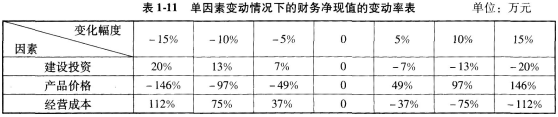

根据表1-9,计算出单因素变动情况下的财务净现值的变动率,见表1-11。根据表1-11也可绘出单因素敏感性分析图,见图1-6。

你可能感兴趣的试题

(2017年考题)应用直方图法分析工程质量状况时,直方图出现折齿型分布的原因是( )。

-

- A.数据分组不当或组距确定不当

- B.少量材料不合格

- C.短时间內工人操作不熟练

- D.数据分类不当

- 查看答案

(2017年考题)直线职能制组织结构的特点是()。

-

- A.信息传递路径较短

- B.容易形成多头领导

- C.各职能部门间横向联系强

- D.各职能部门职责清楚

- 查看答案

(2017年考题)下列计划表中,属于建设单位计划体系中工程项目建设总进度计划的是()。

-

- A.年度计划项目表

- B.年度建设资金平衡表

- C.投资计划年度分配表

- D.年度设备平衡表

- 查看答案

(2013年)代理型CM合同由建设单位与分包单位直接签订,一般采用()的合同形式。

-

- A.固定单价

- B.可调总价

- C.GMP加酬金

- D.简单的成本加酬金

- 查看答案

(2017年考题)编制单位工程施工进度计划时,确定工作项目持续时间需要考虑每班工人数量、限定每班工人数量上限的因素是()。

-

- A.工作项目工程量

- B.最小劳动组合

- C.人工产量定额

- D.最小工作面

- 查看答案