甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用于抵减可抵扣暂时性差异。2×19年1月1日,甲公司递延所得税资产的年初余额为200万元,递延所得税负债的年初余额为150万元。2×19年度,甲公司发生的与企业所得税有关的交易或事项如下:

资料一:2×19年2月1日,甲公司以银行存款200万元购入乙公司的股票并将其分类为以公允价值计量且其变动计入当期损益的金融资产。该金融资产的初始入账金额与计税基础一致。2×19年12月31日,该股票投资的公允价值为280万元。根据税法规定,甲公司持有的乙公司股票当期的公允价值变动不计入当期应纳税所得额,待转让时将转让收入扣除初始投资成本的差额计入转让当期的应纳税所得额。

资料二:2×19年度甲公司在自行研发A新技术的过程中发生支出500万元,其中满足资本化条件的研发支出为300万元。至2×19年12月31日,A新技术研发活动尚未结束。税法规定,企业费用化的研发支出在据实扣除的基础上再加计75%税前扣除;资本化的研发支出按资本化金额的175%确定应予税前摊销扣除的金额。

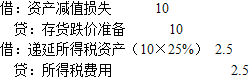

资料三:2×19年12月31日甲公司成本为90万元的库存B产品出现减值迹象。经减值测试,其可变现净值为80万元。在此之前,B产品未计提存货跌价准备。该库存B产品的计税基础与成本一致。税法规定,企业当期计提的存货跌价准备不允许当期税前扣除。在发生实质性损失时可予税前扣除。

资料四:2×19年甲公司通过某县民政局向灾区捐赠400万元。税法规定,企业通过县级民政局进行慈善捐赠的支出,在年度利润总额12%以内的部分准予在当期税前扣除;超过年度利润总额12%的部分,准予在未来3年内税前扣除。甲公司2×19年度的利润总额为3000万元。

本题不考虑除企业所得税以外的税费及其他因素。

要求:

(1)分别编制甲公司2×19年12月31日对乙公司股票投资按公允价值计量及其对所得税影响的会计分录。

(2)判断甲公司2×19年12月31日A新技术研发支出的资本化部分形成的是应纳税暂时性差异还是可抵扣暂时性差异;并判断是否需要确认递延所得税资产。

(3)分别编制甲公司2×19年12月31日对库存B产品计提减值准备及其对所得税影响的会计分录。

(4)计算2×19年的捐赠支出所产生的暂时性差异的金额,并判断是否需要确认递延所得税资产。

(5)分别计算甲公司2×19年12月31日递延所得税资产及递延所得税负债的余额。

正确答案及解析

正确答案

错误

解析

(1)2×19年12月31日

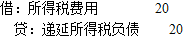

交易性金融资产年末的账面价值为280万元,计税基础为200万元,形成应纳税暂时性差异80万元,需要确认递延所得税负债,金额为80×25%=20(万元)。

(2)甲公司2×19年12月31日A新技术研发支出资本化部分账面价值为300万元,计税基础=300×175%=525(万元),产生的是可抵扣暂时性差异,金额=525-300=225(万元),不确认递延所得税资产。

理由:为开发新技术、新产品、新工艺自行研发的无形资产,在初始计量时既不属于企业合并,也不影响应纳税所得额,产生的可抵扣暂时性差异属于不确认递延所得税资产的特殊情形。

(3)2×19年12月31日

(4)对捐赠支出,税法上允许税前扣除的金额=3000×12%=360(万元),小于实际发生的捐赠额400万元。由于超标的金额可以在以后年度税前扣除,因此形成可抵扣暂时性差异,金额=400-360=40(万元),应确认递延所得税资产的金额=40×25%=10(万元)。

(5)2×19年12月31日,递延所得税资产的期末余额=200(期初数)+2.5(资料三)+10(资料四)=212.5(万元)。

递延所得税负债的期末余额=150+20(资料一)=170(万元)。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案