位于A市的甲企业属于小型微利企业(增值税一般纳税人),主要从事化妆品的生产制造和销售业务。2019年经计算实现年度利润总额380万元。其当年主要经营业务如下。

(1)取得销售高档化妆品收入1200万元,将其闲置的一间厂房对外出租,本年取得租金80万元,取得国债利息收入25万元:

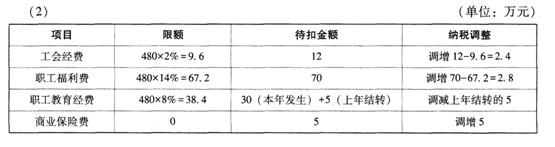

(2)本年已计入成本费用的工资薪金总额为480万元,拨缴工会经费12万元,发生职工福利费70万元,本年发生的职工教育经费为30万元,上年结转到本年的职工教育经费为5万元,为企业高管购入商业保险5万元,以上支出均已计入相关成本费用;

(3)本年发生管理费用93万元,其中包括业务招待费20万元以及未形成无形资产计入当期损益的新产品研发费用30万元:

(4)本年发生销售费用108万元,其中含广告费50万元,业务宣传费33万元;

(5)于2019年11月购入一台环保设备,取得增值税专用发票注明金额40万元、税额5.2万元,甲企业已按规定计提折旧;

(6)企业“营业外支出”账户中列支通过某公益性社会组织向灾区捐款50万元、缴纳税收滞纳金3.4万元、因合同违约向客户支付违约金5.5万元;

(7)转让一项符合条件的技术所有权,取得转让收入350万元,与该技术所有权有关的成本费用110万元。

已知:取得的增值税专用发票均在本月申报抵扣,甲企业对于2019年11月购入的环保设备未选择一次性扣除的税收优惠。

要求:根据上述资料以及企业所得税法律制度的相关规定,回答下列问题。

(暂不考虑其他纳税调整事项,涉及计算的需列明计算步骤、计算结果保留小数点后两位)

(1)计算甲企业当年投资收益应当调整的应纳税所得额;

(2)计算甲企业当年三项经费及保险费用应当调整的应纳税所得额;

(3)计算甲企业当年管理费用应当调整的应纳税所得额;

(4)计算甲企业当年销售费用应当调整的应纳税所得额;

(5)计算甲企业当年营业外支出应当调整的应纳税所得额;

(6)计算甲企业当年转让技术所有权应当调整的应纳税所得额;

(7)甲企业当年购入环保设备是否可以享受一次性扣除成本费用的优惠,并说明理由;

(8)计算甲企业当年应纳税所得额;

(9)计算甲企业当年应纳税额。

正确答案及解析

正确答案

错误

解析

(1)投资收益应调减25万元。

甲企业当年三项经费及保险费用共计应当调增5.2万元(2.4+2.8-5+5)。

(3)

①销售(营业)收入=1200+80=1280(万元)。

业务招待费扣除限额1=20×60%=12(万元),业务招待费扣除限额2=1280×5‰=6.4(万元),限额1>限额2,应当按照限额2扣除,业务招待费应当调增应纳税所得额=20-6.4=13.6(万元)。

②新产品研究开发费用未形成无形资产计入当期损益的,按照75%加计扣除,应调减应纳税所得额=30×75%=22.5(万元)。

③甲企业当年管理费用共计调减8.9万元。

(4)由于甲企业是化妆品生产制造和销售企业,其广告费和业务宣传费的扣除限额=销售(营业)收入×30%=1280×30%=384(万元),实际发生额小于扣除限额,准予全额扣除,甲企业当年销售费用应当调整的应纳税所得额为0。

(5)

甲企业当年营业外支出应当调增的应纳税所得额=4.4+3.4=7.8(万元)。

(6)转让技术所有权应当调减的应纳税所得额=350-110=240(万元)。

(7)可以。理由:①购入时间在优惠政策适用时间内;②属于“设备、器具”;③单位价值未超过500万元。

(8)甲企业当年应纳税所得额=380-25+5.2-8.9+7.8-240=119.1(万元)。

(9)甲企业当年应纳税额=100×25%×20%+19.1×50%×20%-40×10%=2.91(万元)。

解析:(1)业务(1)国债利息收入免征所得税,应当调减。

(2)业务(7)符合条件的技术转让所得,不超过500万元的部分,免征企业所得税,超过500万元的部分,减半征收企业所得税。本题技术转让所得240万元,该项所得全部免征,全额调减。

(3)企业在2018年1月1日至2020年12月31日期间新购进(包括自行建造)的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(4)①自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。②企业购置并实际使用规定的环保设备,可以按照其投资额的10%抵减当年的应纳税额,当年不足抵减的,可以结转以后5个纳税年度继续抵减。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案