甲上市公司(以下简称“甲公司”)2018年有关存货和丁产品生产线的资料如下:

资料一:2018年12月31日,甲公司持有乙原材料200吨,单位成本为20万元/吨。每吨乙原材料可加工生产丙产成品一件,该丙产成品售价为21.2万元/件,将乙原材料加工至丙产成品过程中发生加工费等相关费用共计2.6万元/件;当日,乙原材料的市场价格为19.3万元/吨。甲公司2018年财务报表批准报出前几日,乙原材料及丙产成品的市场价格开始上涨,其中乙原材料价格为19.6万元/吨,丙产成品的价格为21.7万元/件,甲公司在2018年以前未对该材料计提存货跌价准备。

资料二:甲公司在编制2018年度财务报告前,对生产丁产品的生产线及相关设备进行减值测试。

(1)丁产品生产线由专用设备A、B和C组成。生产出丁产品后,经包装车间包装机D进行整体包装后对外出售。

①减值测试当日,设备A和B的账面价值分别为900万元、600万元。除生产丁产品外,设备A和B无其他用途,其公允价值减去处置费用后的净额及未来现金流量现值均无法单独确定。

②减值测试当日,设备C的账面价值为500万元。如以现行状态对外出售,预计售价为340万元(即公允价值),另将发生处置费用40万元。设备C的未来现金流量现值无法单独确定。

③包装机D除用于丁产品包装外,还对甲公司生产的其他产品进行包装。甲公司规定,包装车间在提供包装服务时,按市场价格收取包装费用。减值测试当日,包装机D的账面价值为1200万元。如以现行状态对外出售,预计售价为1160万元(即公允价值),另将发生处置费用60万元;如按收取的包装费预计其未来现金流量现值为1180万元。

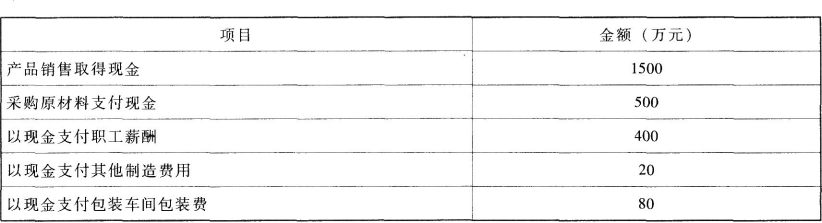

(2)丁产品生产线预计尚可使用3年,无法可靠取得其整体公允价值减去处置费用后的净额。根据甲公司管理层制定的相关预算,丁产品生产线未来3年的现金流量预计如下(有关现金流量均发生于年末):

①2019年度有关现金流入和流出情况:

②2020年度,现金流量将在①的基础上增长5%。

③2021年度,现金流量将在①的基础上增长3%。

(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量的折现率。其中5%的部分复利现值系数如下:

(4)甲公司与生产丁产品相关的资产在2018年12月31日以前未发生减值,甲公司不存在可分摊至丁产品生产线的总部资产和商誉。

假定本题不考虑所得税等因素的影响。

要求:

(1)根据资料一,计算甲公司2018年12月31日就持有的乙原材料应当计提的存货跌价准备并编制相关会计分录。

(2)根据资料二,判断甲公司与生产丁产品相关的各项资产中,哪些资产构成资产组,并说明理由。

(3)根据资料二,分别计算专用设备A、设备B和设备C计提的减值准备金额。

(4)根据资料二,说明如何确定包装机D的可收回金额并计算其2018年12月31日计提的减值准备金额。

正确答案及解析

正确答案

错误

解析

(1)

200件丙产成品的可变现净值=21.2×200=4240(万元),乙原材料生产的200件丙产成品的成本=200×20+2.6×200=4520(万元),丙产成品的成本大于其可变现净值,表明丙产成品发生减值,所以生产丙产成品的乙原材料发生减值。200吨乙原材料的可变现净值=4240-2.6×200=3720(万元),甲公司持有的乙原材料应计提的存货跌价准备=200×20-3720=280(万元)。会计分录为:

借:资产减值损失 280

贷:存货跌价准备 280

(2)

①专用设备A、B和C构成一个资产组。

②理由:各单项资产均无法独立产生现金流入,该三项资产共同产生现金流入。

(3)

该资产组的可收回金额=(1500-500-400-80-20)×0.9524+(1500-500-400-80-20)×(1+5%)×0.9070+(1500-500-400-80-20)×(1+3%)×0.8638=1397.23(万元);

该资产组应计提的减值准备金额=(900+600+500)-1397.23=602.77(万元);

设备A应计提的减值准备金额=602.77×900/(900+600+500)=271.25(万元);

设备B应计提的减值准备金额=602.77×600/(900+600+500)=180.83(万元);

设备C应计提的减值准备金额=602.77×500/(900+600+500)=150.69(万元)。

设备C计提150.69万元减值准备后的账面价值为349.31万元(500-150.69),高于300万元(340-40),所以应全部确认减值150.69万元。

(4)

包装机D的可收回金额为公允价值减去处置费用后的净额1100万元(1160-60)与预计未来现金流量现值1180万元两者中的较高者1180万元。

包装机D应计提的减值准备金额=1200-1180=20(万元)。

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案