A公司2014~2018年各年产品营业收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;

各年年末现金余额分别为110万元、130万元、140万元、150万元和160万元。

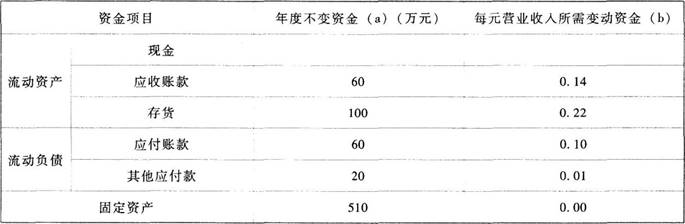

在年度营业收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与营业收入的关系如下表所示:

已知该公司2018年资金完全来源于自有资金(其中,普通股1000万股)和流动负债。

预计公司2019年营业收入将在2018年基础上增长40%,预计2019年营业净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,

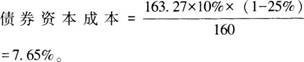

2019年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、每年付息一次,到期一次还本的公司债券予以解决,债券筹资费用率为2%,公司所得税税率为25%。

要求:

(1)预计2019年净利润、应向投资者分配的利润以及利润留存。

(2)采用高低点法计算“现金”项目的每元营业收入的变动资金和不变资金。

(3)根据资金需要量预测表,按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2019年资金需要总量及需新增资金量。

(5)计算债券发行总额以及债券资本成本。(一般模式)

正确答案及解析

正确答案

错误

解析

(1)

预计净利润=3000×(1+40%)×10%=420(万元)

预计向投资者分配利润=1000×0.22=220(万元)

预计利润留存=420-220=200(万元)

(2)

每元营业收入的变动资金=(160-110)/(3000-2000)=0.05

不变资金=160-0.05×3000=10(万元)

(3)

a=10+60+100-(60+20)+510=600(万元)

b=0.05+0.14+0.22-(0.10+0.01)=0.30

资金预测模型:Y=600+0.3X

(4)

资金需要总量=600+0.3×3000×(1+40%)=1860(万元)

需新增资金量=3000×40%×0.3=360(万元)

(5)

预计2019年的外部筹资额=360-200=160(万元)

因此债券发行净额=160万元

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案