F公司为一上市公司,有关资料如下:

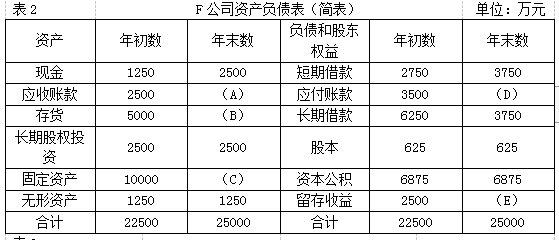

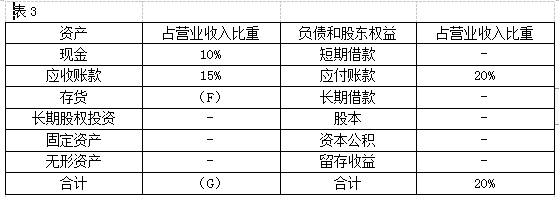

资料一:2019年度的营业收入为25000万元,营业成本为17500万元。2020年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。2019年度相关财务指标数据如表1所示,2019年12月31日的资产负债表(简表)如表2所示,根据销售百分比法计算的2019年年末资产、负债各项目占营业收入的比重数据如表3所示(假定增加销售无需追加固定资产投资)。

说明:上表中用“-”表示该项目不随销售额的变动而变动

资料二:若财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券,每张面值100元,规定的转换价格为每股20元,债券期限为5年,年利率为3%,可转换日为自该可转换公司债券发行结束之日(2020年1月25日)起满1年后的第一个交易日(2021年1月25日)。

方案二:发行一般公司债券,每张面值100元,债券期限为5年,年利率为6%。

要求:

(1)根据资料一计算或确定以下指标:

①计算2019年的净利润;

②确定表2中用字母表示的数值(不需要列示计算过程);

③确定表3中用字母表示的数值(不需要列示计算过程);

④计算2020年预计留存收益;

⑤按销售百分比法预测该公司2020年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2020年需要增加的外部筹资数额。

(2)根据资料二回答下列问题:

①结合(1)第⑥问的结果,计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,F公司发行可转换公司债券节约的利息。

②预计在转换期公司市盈率将维持在25倍的水平(以2020年的每股收益计算)。如果F公司希望可转换公司债券进入转换期后能够实现转股,那么F公司2020年的基本每股收益至少应达到多少?

③如果转换期内公司股价在19~20元之间波动,说明F公司将面临何种风险?

正确答案及解析

正确答案

正确

解析

(1)①2019年的净利润=25000×15%=3750(万元)

②A=3750万元,B=5000万元,C=10000万元,D=5000万元,E=5000万元。

因为应收账款周转率=8(次)

所以:营业收入/平均应收账款=8

25000/[(2500+A)/2]=8,所以A=3750(万元)

因为存货周转率=3.5(次)

所以:营业成本/平均存货=3.5

17500/[(5000+B)/2]=3.5,所以B=5000(万元)

因为固定资产周转率=2.5(次)

所以:营业收入/平均固定资产=2.5

25000/[(10000+C)/2]=2.5,所以C=10000(万元)

因为:应付账款占营业收入的比为20%,所以D=25000×20%=5000(万元)

E=期初留存收益+本年新增加的留存收益=期初留存收益+营业收入×营业净利率×(1-股利支付率)=2500+25000×15%×(1-1/3)=5000(万元)

③F=5000/25000=20%,G=10%+15%+20%=45%

④2020年预计留存收益=25000×(1+100%)×15%×(1-1/3)=5000(万元)

⑤2020年需要增加的资金数额=25000×100%×(45%-20%)=6250(万元)

⑥2020年需要增加的外部筹资数额=6250-5000=1250(万元)

(2)①发行可转换公司债券年利息=1250×3%=37.5(万元)

发行一般债券年利息=1250×6%=75(万元)

节约的利息=75-37.5=37.5(万元)

②市盈率为25倍,F公司希望可转换公司债券进入转换期后能够实现转股,股票市价应高于转换价格20元。

2020年至少应达到的基本每股收益=20/25=0.8(元/股)

③F公司将面临可转换公司债券无法转股的财务压力,财务风险增大导致大额资金流出。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案