甲公司2020年预测的有关资料如下:

(1)公司银行长期借款的年利率为6.82%;

(2)公司发行面值为100元,票面年利率为8.5%,期限为6年的分期付息到期还本债券。每张债券发行价格为98元,发行费用为发行价的3%;

(3)公司普通股面值为1元,每股市价为6.5元,2019年派发现金股利每股0.25元,每股收益增长率维持6%不变,执行40%的固定股利支付率政策不变;

(4)公司适用的所得税税率为25%;

(5)预计2020年度不会增发新股,公司普通股的β值为1.25,年末的普通股股数为2000万股;

(6)国债的收益率为3.5%,市场上普通股平均收益率为10.5%。

要求:

(1)计算银行借款的资本成本;

(2)计算债券的资本成本(按一般模式);

(3)分别使用股利增长模型和资本资产定价模型计算普通股和留存收益资本成本;

(4)计算2019年度和2020年度的每股收益;

(5)甲公司目标资本结构为银行借款占30%、公司债券占20%、普通股和留存收益占50%。计算该公司的平均资本成本[普通股和留存收益资本成本按(3)中两种方法的算术平均数确定];

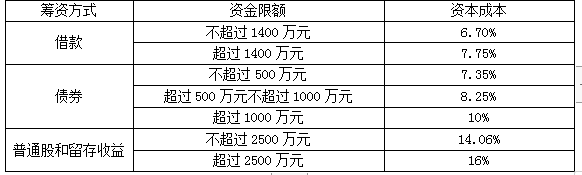

(6)甲公司为了投资一个新的项目需要追加筹资5000万元,追加筹资后保持(5)中的目标资本结构不变。有关资料如下:

计算该追加筹资方案的边际资本成本;

(7)已知该投资项目当折现率为10%时,净现值为178万元;当折现率为12%时,净现值为-120万元。计算该项目的内含收益率,并为投资项目是否可行进行决策。(假设甲公司要求的最低投资收益率与该项目追加筹资的边际资本成本相同)

正确答案及解析

正确答案

错误

解析

(1)银行借款资本成本=6.82%×(1-25%)=5.12%

(2)债券资本成本=100×8.5%×(1-25%)/[98×(1-3%)]=6.71%

(3)股利增长模型:普通股资本成本=留存收益资本成本=D1/P0+g=0.25×(1+6%)/6.5+6%=10.08%

资本资产定价模型:普通股资本成本=留存收益资本成本=3.5%+1.25×(10.5%-3.5%)=12.25%

(4)2019年度的每股收益=每股股利/股利支付率=0.25/40%=0.63(元)

2020年度的每股收益=2019年度的每股收益×(1+增长率)=0.63×(1+6%)=0.67(元)

(5)普通股和留存收益资本成本=(10.08%+12.25%)/2=11.17%

平均资本成本=30%×5.12%+20%×6.71%+50%×11.17%=8.46%

(6)边际资本成本=30%×7.75%+20%×8.25%+50%×14.06%=11.01%

(7)内含收益率=10%+(0-178)/(-120-178)×(12%-10%)=11.19%

由于项目的内含收益率11.19%大于为该项目追加筹资的边际资本成本11.01%(即该公司要求的最低投资收益率),所以,该项目可行。

包含此试题的试卷

你可能感兴趣的试题

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

-

- A.紧缩的流动资产投资策略

- B.宽松的流动资产投资策略

- C.匹配的流动资产投资策略

- D.稳健的流动资产投资策略

- 查看答案