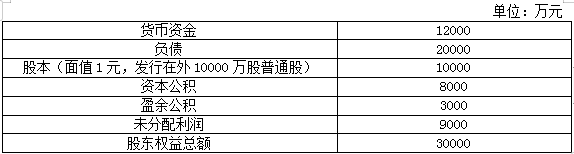

F公司为一家稳定成长的上市公司,2019年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2018年度每股派发0.2元的现金股利。公司2020年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2019年12月31日资产负债表有关数据如下表所示。

2020年3月15日公司召开董事会会议,讨论了甲、乙、丙3位董事提出的2019年度股利分配方案:

(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。

(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策(按面值发放)。

(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。

要求:

(1)计算维持稳定增长的股利分配政策下公司2019年度应当分配的现金股利总额。

(2)分别站在企业和投资者的角度,比较分析甲、乙、丙3位董事提出的股利分配方案的利弊。

正确答案及解析

正确答案

错误

解析

(1)公司2019年度应当分配的现金股利总额=0.2×(1+5%)×10000=2100(万元)

(2)甲董事提出的股利分配方案:

站在企业的角度,在公司面临较好的投资机会时可以迅速获得所需的资金,但不利于公司树立良好的形象;站在投资者的角度,甲董事提出的股利分配方案不利于投资者事先合理安排收入与支出。

乙董事提出的股利分配方案:

站在企业的角度,不需要向股东支付现金,在再投资机会较多的情况下,可以为公司再投资保留所需资金;可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定了股票价格。站在投资者的角度,既可以获得股利,又可以获得股票价值相对上升的好处;并且由于股利收入和资本利得税率的差异,如果投资者把股票股利出售,还会给他带来资本利得纳税上的好处,但股票股利也给投资人带来一定的税收负担。

丙董事提出的股利分配方案:

站在企业的角度,该方案向市场传递着公司正常发展的信息,有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格。稳定的股利额有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东。缺点是导致企业现金流出。站在投资者的角度,稳定的股利额有助于投资者事先合理安排股利收入和支出。

包含此试题的试卷

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案