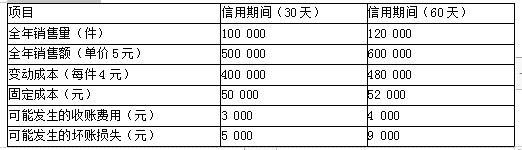

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策

正确答案及解析

正确答案

错误

解析

1.计算增加的盈利:

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

你可能感兴趣的试题

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

-

- A.紧缩的流动资产投资策略

- B.宽松的流动资产投资策略

- C.匹配的流动资产投资策略

- D.稳健的流动资产投资策略

- 查看答案