(2014年)己公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:己公司生产线的购置有两个方案可供选择:

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。

资料二:己公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

资料三:己公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股资本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部按照面值发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断己公司应选择哪个方案,并说明理由。

(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。

(4)假定己公司按方案二进行筹资,根据资料二、资料三和资料四计算:①己公司普通股的资本成本;②筹资后己公司的加权平均资本成本。

正确答案及解析

正确答案

错误

解析

(1)

①投资期现金净流量NCF0=-(7200+1200)=-8400(万元)

②年折旧额=7200×(1-10%)/6=1080(万元)

③生产线投入使用后第1-5年每年的营业现金净流量NCF1-5=(11880-8800)×(1-25%)+1080×25%=2580(万元)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)

⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

(2)

A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案的年金净流量大于B方案的年金净流量,因此己公司应选择A方案。

(3)

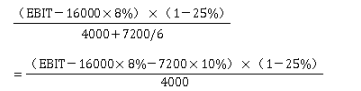

解得:每股收益无差别点息税前利润EBIT=4400(万元)

解得:每股收益无差别点息税前利润EBIT=4400(万元)

②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)

③己公司预期的年息税前利润4500万元大于两方案每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案二。

(4)①普通股的资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后总资本=40000+7200=47200(万元)

筹资后加权平均资本成本=8%×(1-25%)×(16000/47200)+10%×(1-25%)×(7200/47200)+15.5%×(24000/47200)=11.06%

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案