己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:

资料一:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

表1 己公司相关资料

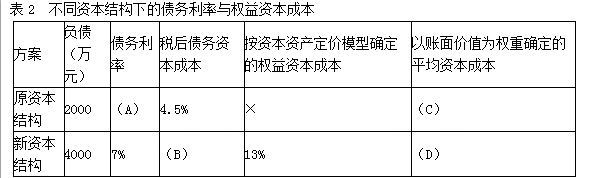

资料二:己公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

注:表中“×”表示省略的数据。

要求:(1)根据资料一,利用资本资产定价模型计算己公司股东要求的必要收益率;

(2)根据资料一,利用股票估价模型,计算己公司2014年末股票的内在价值;

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由;

(4)确定表2中英文字母代表的数值(不需要列示计算过程);

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由;

(6)预计2015年己公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DTL)。

正确答案及解析

正确答案

错误

解析

(1)必要收益率=4%+1.25×(10%-4%)=11.5%

(2)股票内在价值=0.5/(11.5%-6.5%)=10(元)

(3)由于价值10元高于市价8.75元,所以投资者应该购入该股票。

(4)A=6%,B=5.25%,C=10.1%,D=9.9%。

A=4.5%/(1-25%)=6%

B=7%×(1-25%)=5.25%

C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%

D=5.25%×(4000/10000)+13%×(6000/10000)=9.9%

(5)新资本结构更优,因为新资本结构下的加权平均资本成本更低。

(6)2015年的税前利润=1400-4000×7%=1120(万元)

2016年财务杠杆系数=2015年息税前利润/2015年税前利润=1400/1120=1.25

2016年总杠杆系数=2×1.25=2.5

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案