甲公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。甲公司有关资料如下:

资料一:X是甲公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元,由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二:Y是甲公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%。2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元。假设甲公司投资的必要报酬率为10%。

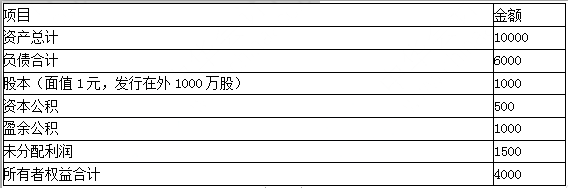

资料三:2015年甲公司实现的净利润为500万元,2015年12月31日甲公司股票每股市价为10元。甲公司2015年年末资产负债表相关数据如表4所示:

表4 甲公司资产负债表相关数据 单位:万元

资料四:甲公司2016年拟筹资1000万元以满足投资的需要。甲公司2015年年末的资本结构是该公司的目标资本结构。

资料五:甲公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发放股利时甲公司的股价为10元/股。

要求:(1)根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算甲公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果甲公司采用剩余股利分配政策,计算:①甲公司2016年度投资所需的权益资本数额;②每股现金股利。

(5)根据资料三和资料五,计算甲公司发放股利后的下列指标:①未分配利润;②股本;③资本公积。

正确答案及解析

正确答案

错误

解析

(1)X公司边际贡献=600-400=200(万元)

可控边际贡献=200-50=150(万元)

部门边际贡献=150-30=120(万元)

可控边际贡献可以更好地评价利润中心负责人的管理业绩。

(2)①接受新投资机会之前的剩余收益=300-2000×10%=100(万元)

②接受新投资机会之后的剩余收益

=(300+90)-(2000+1000)×10%=90(万元)

③由于接受投资后剩余收益下降,所以Y投资中心不应该接受该投资机会。

(3)每股收益=500/1000=0.5(元/股);

每股净资产=4000/1000=4(元/股)

市盈率=10/0.5=20;市净率=10/4=2.5

(4)①资产负债率=6000/10000×100%=60%

2016年投资所需要权益资本数额=1000×(1-60%)=400(万元)

②现金股利=500-400=100(万元);每股现金股利=100/1000=0.1(元/股)

(5)①发放股利后的未分配利润=1500-100-100=1300(万元)

②发放股利后的股本=1000+100(股票股利)=1100(万元)

③发放股利后的资本公积=500(万元)

(说明,股票股利按面值计算,资本公积不变)

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案