(2018年)己公司和庚公司是同一行业、规模相近的两家上市公司。有关资料如下:

资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元。部分财务信息如下表所示。

己公司部分财务信息 单位:万元

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%。己公司每年按每股3元发放固定现金股利。目前该公司的股票市价为46.20元。

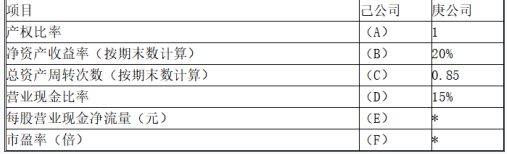

资料三:己公司和庚公司2017年的部分财务指标如下表所示。

己公司和庚公司部分财务指标

注:表内的“*”表示省略的数据。

资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5),预计未来各年的股利年增长率为6%。目前庚公司的股价为25元。

要求:

(1)根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)。

(2)根据要求(1)的计算结果和资料三,回答下列问题:①判断己公司和庚公司谁的财务结构更加稳健,并说明理由;②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

(3)根据资料二,计算并回答下列问题:①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由。

(4)根据资料四,计算并回答下列问题:①计算庚公司股票的内部收益率;②给出“增持”或“减持”该股票的投资建议,并说明理由。

正确答案及解析

正确答案

正确

解析

(1)A=184800/154000=1.2

B=23100/154000×100%=15%

C=200000/338800=0.59

D=15000/200000×100%=7.5%

E=15000/10000=1.5

F=46.20/2.31=20

(2)①庚公司的财务结构更稳健。产权比率越低,财务结构越稳健,庚公司产权比率低于己公司,所以庚公司的财务结构更稳健。

②庚公司获得现金的能力强。营业现金比率越大,说明公司获取现金的能力越强,庚公司的营业现金比率高于己公司,所以庚公司获取现金的能力强。

(3)①己公司股票的必要收益率=4%+1.2×(9%-4%)=10%

②己公司股票的价值=3/10%=30(元)

③由于己公司的股票价值30元低于股票市价46.20元,该股票不值得投资,所以应该“减持”该股票。

(4)①庚公司股票的内部收益率=1.5×(1+6%)/25+6%=12.36%

②投资庚公司股票的内部收益率12.36%高于必要收益率11%,应该“增持”该股票。

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案