某上市公司所得税税率为 25%。计划建造一项固定资产,寿命期为 10 年,需要筹集资金 1000 万元。该公司筹资方式有股权、银行借款和发行债券,各种筹资方式的相关资料如下:

资料一:目前市场组合风险溢价为 6%,无风险报酬率为 5%,该投资的β系数为 0.6。 该公司最近一次支付股利为每股 0.2 元,当前该公司股票市价为 4 元,股利将按照 3%的比率增长。

资料二:如果向银行借款,则手续费率为 2%,年利率为 6%,每年计息一次,到期一次还本。

资料三:如果发行债券,债券面值 1000 元、期限 10 年、票面利率为 10%,每年计息一次,发行价格 为 1200 元,发行费率为 4%。

资料四:公司目前的资产总额为 2000 万元,资本结构为:普通股 40%、长期借款 30%、公司债券 30%,

目前资本结构下的加权平均资本成本为 7%。计划通过此次投资所需资金的筹集来调节资本结构,目标资本

结构为普通股 50%、长期借款 25%、公司债券 25%。

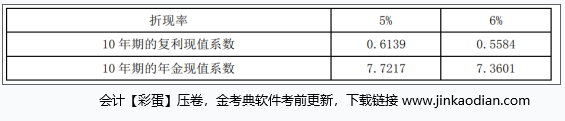

相关的时间价值系数表

【要求】(1)根据资料一计算:

①计算市场组合的资金报酬率;

②利用资本资产定价模型计算股权资本成本;

③利用股利增长模型计算股权资本成本;

④以两种方法计算的简单平均资本成本作为本次股权的筹资成本;

(2)根据资料二计算长期借款筹资成本;

(3)根据资料三采用贴现模式计算债券筹资成本;

(4)根据资料四计算:

①公司为实现资本结构的调整,本次筹资普通股、长期借款和公司债券分别为多少?

②计算为此次投资筹集资金的边际资本成本。

③通过本次筹资后的企业全部资金的加权平均资本成本为多少?

正确答案及解析

正确答案

错误

解析

(1)①计算市场组合的报酬率=5%+6%=11%

②利用资本资产定价模型计算股权资本成本=5%+6%×0.6=8.6%

③利用股利增长模型计算股权资本成本=0.2×(1+3%)/4+3%=8.15%

④两种方法下的简单平均资本成本=(8.6%+8.15%)/2=8.38%

(2)长期借款筹资成本=[6%×(1-25%)/(1-2%)]×100%=4.59%

(3)1200×(1-4%)=1152

1152=1000×10%×(1-25%)×(P/A,K b,10)+1000×(P/F,K b,10)

当 K b为 5%时,

1000×10%×(1-25%)×(P/A,K b,10)+1000×(P/F,K b,10) =1193

当 K b为 6%时,

1000×10%×(1-25%)×(P/A,K b,10)+1000×(P/F,K b ,10) = 1110

用插值法计算,

(K b-5%)/(6%-5%)=(1152-1193)/(1110-1193)

得:K b=5.49%

(4)

边际资本成本=8.38%×70%+4.59%×15%+5.49%×15%=7.38%

加权平均资本成本=7%×2000/(2000+1000)+7.38%×1000/(2000+1000)=7.13%

你可能感兴趣的试题

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

在一定时期内,应收账款周转次数多、周转天数少表明()。

-

- A.收账速度快

- B.信用管理政策宽松

- C.应收账款流动性强

- D.应收账款管理效率高

- 查看答案

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

-

- A.紧缩的流动资产投资策略

- B.宽松的流动资产投资策略

- C.匹配的流动资产投资策略

- D.稳健的流动资产投资策略

- 查看答案