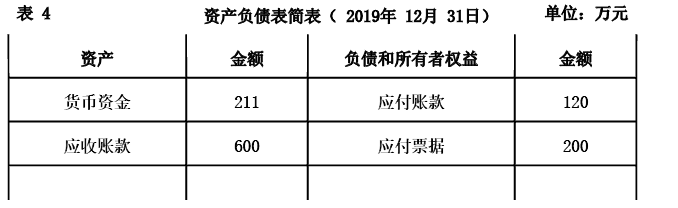

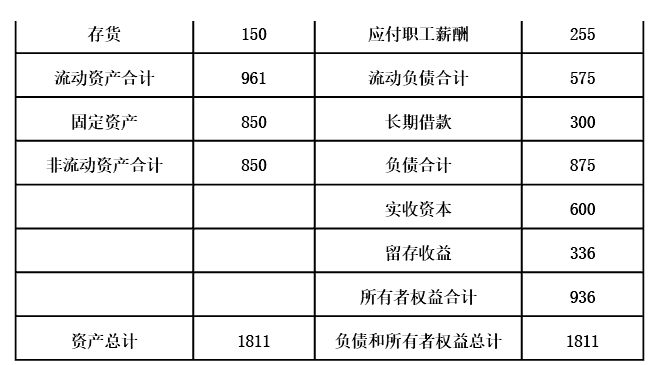

D公司是一家服装加工企业, 2019年营业收入为 3600万元,营业成本为 1800万元,日购货成本为 5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按 360天计算。 D公司简化的资产负债表如表 4所示:

要求:

( 1)计算 D公司 2019年的营运资金数额。

( 2)计算 D公司 2019年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数额代替)。

( 3)在其他条件相同的情况下,如果 D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

( 4)在其他条件相同的情况下,如果 D公司增加存货,则对现金周转期会产生何种影响?

正确答案及解析

正确答案

错误

解析

( 1) 2019年营运资金数额 =流动资产 -流动负债 =961-575=386(万元)

( 2)应收账款周转次数 =营业收入÷平均应收账款 =3600÷ 600=6(次)

应收账款周转期 =360÷应收账款周转次数 =360÷ 6=60(天)

应付账款周转次数 =年购货成本÷平均应付账款 =360× 5÷ 120=15(次)

应付账款周转期 =360÷应付账款周转次数 =360÷ 15=24(天)

存货周转次数 =营业成本÷平均存货 =1800÷ 150=12(次)

存货周转期 =360÷存货周转次数 =360÷ 12=30(天)

现金周转期 =应收账款周转期 +存货周转期 -应付账款周转期 =60+30-24=66(天)

( 3)利用现金折扣会缩短应付账款的周转期,则现金周转期增加。

( 4)增加存货会延长存货周转期,则现金周转期增加。

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案