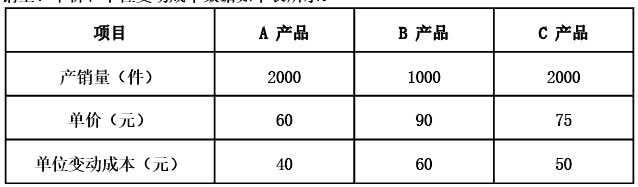

甲公司生产销售 A、 B、 C三种产品,已知固定成本总额为 72000元,产品产销量、单价和单位变动成本数据如下表所示。

甲公司希望综合目标利润率达到 20%,则实现目标利润的销售额为( )元。

- A.540135.03

- B.353000

- C.459800

- D.563556.55

正确答案及解析

正确答案

A

解析

甲公司销售额合计 =2000× 60+1000× 90+2000× 75=360000(元)

甲公司变动成本合计 =2000× 40+1000× 60+2000× 50=240000(元)

甲公司的综合变动成本率 =240000/360000× 100%=66.67%

实现目标利润的销售额×综合目标利润率 =实现目标利润的销售额 -实现目标利润的销售额×

综合变动成本率 -固定成本总额

实现目标利润的销售额 =72000/( 1-66.67%-20%) =540135.03(元)。

你可能感兴趣的试题

确立会计核算空间范围所依据的会计基本假设是( )。

-

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- 查看答案

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

-

- A.财务风险较小

- B.限制条件较少

- C.资本成本较低

- D.融资速度较快

- 查看答案

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

-

- A.等于0

- B.等于1

- C.大于1

- D.小于1

- 查看答案

下列各项中,通常不会导致企业资本成本增加的是( )。

-

- A.通货膨胀加剧

- B.投资风险上升

- C.经济持续过热

- D.证券市场流动性增强

- 查看答案

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

-

- A.发展创新评价指标

- B.企业社会责任指标

- C.流动性和债务管理指标

- D.战略计划分析指标

- 查看答案