C公司为增值税一般纳税人,购销业务适用的增值税税率为13%,假设只生产一种产品。

相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。

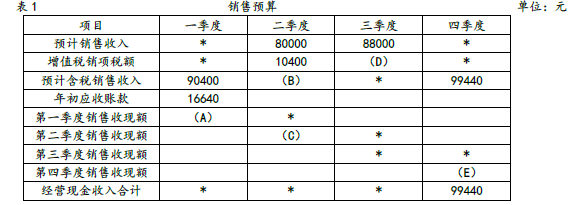

部分与销售预算有关的数据如表1所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中40%于本季度内支付现金,其余60%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。

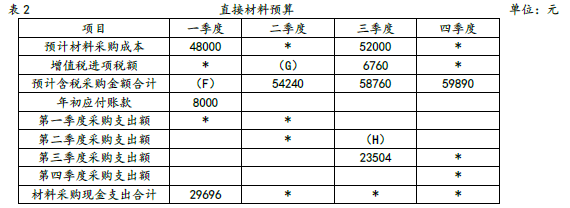

部分与直接材料采购预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一确定表1中字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表2中字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

正确答案及解析

正确答案

正确

解析

(1)A=90400×60%=54240(元),B=80000+10400=90400(元),C=90400×60%=54240(元),D=88000×13%=11440(元),E=99440×60%=59664(元)

(2)F=48000×(1+13%)=54240(元),G=54240/(1+13%)×13%=6240(元),H=54240×60%=32544(元)

(3)应收账款年末余额=99440×40%=39776(元)

应付账款年末余额=59890×60%=35934(元)。

你可能感兴趣的试题

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

- 查看答案

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

- 查看答案

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

- 查看答案

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

- 查看答案

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

- 查看答案