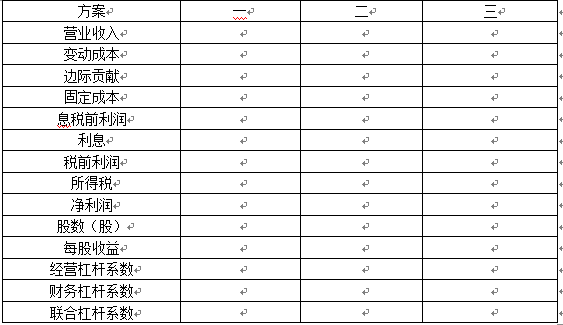

A公司是一个生产和销售通讯器材的股份公司。该公司适用的所得税税率为25%。公司的资本结构为:400万元负债(利息率5%),普通股20万股。对于明年的预算有三种方案:

方案一:维持目前的经营决策和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元/件,固定成本为120万元。

方案二:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

要求:

(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数(请将联合杠杆系数结果填入下列表格中,不必列示计算过程);

金额单位:元

(2)计算方案二和方案三每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的总风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,方案二和方案三哪一个更好些?请分别说明理由。

正确答案及解析

正确答案

解析

(1)金额单位:元

(2)计算每股收益相等时的销售量:

[Q×(240-180)-1500000-200000]×(1-25%)/400000=[Q×(240-180)-1500000-575000]×(1-25%)/200000

60Q-1700000=2×(60Q-2075000)

Q=40833.33(件)(或40834件)

(3)计算每股收益为零的销售量:

方案一:Q×(240-200)-1200000-200000=0

Q=35000(件)

方案二:Q×(240-180)-1500000-575000=0

Q=34583.33(件)(或34584件)

方案三:Q×(240-180)-1500000-200000=0

Q=28333.33(件)(或28334件)

(4)风险与收益分析

风险最大的方案:方案一,其联合杠杆系数最大;

报酬最高的方案:方案二,其每股收益最大;

如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好即方案三更好些。

你可能感兴趣的试题

下列关于法律主体权利能力的表述中,正确的是( )。

-

- A.权利能力是指权利主体能够通过自己的行为取得权利和承担义务的能力

- B.自然人的权利能力可分为完全权利能力、限制权利能力与无权利能力

- C.权利能力以行为能力为前提,无行为能力即无权利能力

- D.营利法人、非营利法人与特别法人均具有权利能力

- 查看答案

甲开车不小心撞坏了电线杆,该行为属于()。

-

- A.事件

- B.法律行为

- C.事实行为

- D.表意行为

- 查看答案

法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。下列选项中不属于法人的是()。

-

- A.基金会

- B.有限责任公司

- C.合伙企业

- D.基层群众性自治组织

- 查看答案

根据法律规范的性质,可以将法律关系分为()。

-

- A.民事法律关系、刑事法律关系和行政法律关系

- B.绝对法律关系与相对法律关系

- C.调整性法律关系与保护性法律关系

- D.主法律关系和从法律关系

- 查看答案

2018年,中共中央下发《深化党和国家机构改革方案》,设立中央全面依法治国委员会,该委员会办公室位于( )。

-

- A.中共中央办公厅

- B.司法部

- C.国家监察委

- D.最高人民法院

- 查看答案