(2019年)甲公司是一家投资公司,拟于2020年初以18000万元收购乙公司全部股权,为分析收购方案可行性,收集资料如下:

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

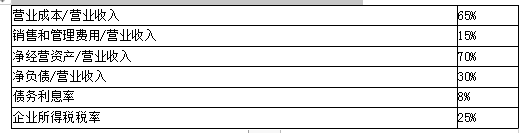

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

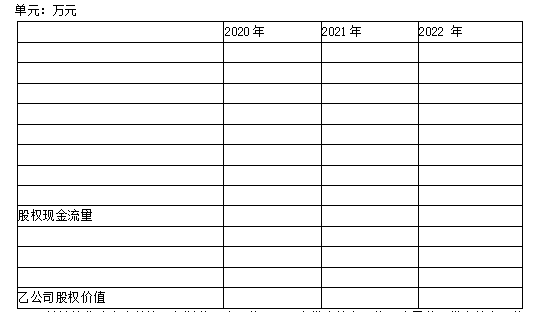

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

正确答案及解析

正确答案

解析

(1)2020 年初乙公司股权价值

=750×80%×(1+7. 5%) / (11.5%-7. 5%)=16125 (万元)

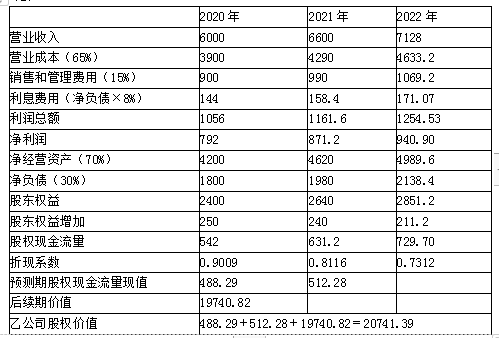

(2)

单元:万元

其中:

其中:

利息费用=净负债×8%=营业收入×30%×8%

后续期股权现金流量终值=729.70/(11%-8%)=24323.33(万元)

后续期价值=24323.33×(P/F,11%,2)=19740.82(万元)

控股权溢价=谋求控股权的投资者眼中的企业股权价值-少数股权投资者眼中(现有管理和战略条件下)的股权价值

=收购后的股权价值-不收购时的股权价值

=20741.39 -16125=4616.39(万元)

为乙公司原股东带来的净现值

=收购价款-不收购时的股权价值(现有管理和战略条件下的股权价值)

=18000-16125=1875 (万元)

为甲公司带来的净现值

=收购后的股权价值-收购价款

=20741.39-18000=2741.39(万元)(4)为甲公司以及乙公司原股东所带来的净现值均大于0,所以收购可行。

你可能感兴趣的试题

下列关于法律主体权利能力的表述中,正确的是( )。

-

- A.权利能力是指权利主体能够通过自己的行为取得权利和承担义务的能力

- B.自然人的权利能力可分为完全权利能力、限制权利能力与无权利能力

- C.权利能力以行为能力为前提,无行为能力即无权利能力

- D.营利法人、非营利法人与特别法人均具有权利能力

- 查看答案

甲开车不小心撞坏了电线杆,该行为属于()。

-

- A.事件

- B.法律行为

- C.事实行为

- D.表意行为

- 查看答案

法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。下列选项中不属于法人的是()。

-

- A.基金会

- B.有限责任公司

- C.合伙企业

- D.基层群众性自治组织

- 查看答案

根据法律规范的性质,可以将法律关系分为()。

-

- A.民事法律关系、刑事法律关系和行政法律关系

- B.绝对法律关系与相对法律关系

- C.调整性法律关系与保护性法律关系

- D.主法律关系和从法律关系

- 查看答案

2018年,中共中央下发《深化党和国家机构改革方案》,设立中央全面依法治国委员会,该委员会办公室位于( )。

-

- A.中共中央办公厅

- B.司法部

- C.国家监察委

- D.最高人民法院

- 查看答案