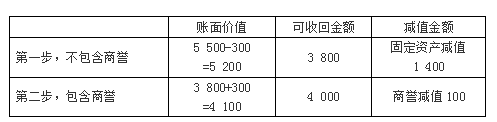

2×19年年末,甲公司对某项与商誉相关的资产组(均为固定资产)进行减值测试,预计包含商誉的该资产组的可收回金额为4 000万元;不包含商誉的该资产组的可收回金额为3 800万元。2×19年年末,包含商誉的该资产组在减值测试前的账面价值为5 500万元,其中商誉的账面价值为300万元。该资产组2×19年前未计提减值准备,2×19年年末存在减值迹象。不考虑其他因素,下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。

正确答案及解析

正确答案

解析

2×19年计提减值前该资产组不包含商誉的账面价值是5 200万元(5 500-300),可收回金额为3 800万元,2×19年年末应计提固定资产减值准备1 400万元(5 200-3 800),2×19年年末该资产组中固定资产的账面价值为3 800万元。所以选项A正确,选项B错误。通过第一步对不包含商誉的资产组确认减值损失后,该资产组包含商誉的账面价值是4 100万元(3 800+300),可收回金额为4 000万元,2×19年年末应计提商誉减值准备100万元(4 100-4 000),2×19年年末资产组中商誉的账面价值为200万元(300-100)。选项C正确,选项D错误。

你可能感兴趣的试题

甲承租乙的住房,租期未满,乙有意将该住房出售。根据合同法律制

度的规定,下列表述中,正确的有( )。

-

- A.乙应在出售之前的合理期限内通知甲,甲在同等条件下享有优先购买权

- B.如果乙对甲隐瞒情况,将房屋出售给丙,甲可以主张乙、丙之间的房屋买卖合同无效

- C.如果甲放弃优先购买权,当丙购得该住房成为新所有权人后,即使租期未满,也有权要求甲立即迁出该住房

- D.如果乙的哥哥丁想要购买该住房,则甲不得主张优先购买权

- 查看答案

票据权利人为将票据权利出质给他人而进行背书时,如果未记载“质押”、“设质”或者“担保”字样,只是签章并记载被背书人名称,则该背书行为的效力是()。

-

- A.票据转让

- B.票据质押

- C.票据承兑

- D.票据贴现

- 查看答案

甲公司目前存在融资需求。如果采用优序融资理论,管理层应当选择的融资顺序是( )。

-

- A.内部留存收益、公开增发新股、发行公司债券、发行可转换债券

- B.内部留存收益、公开增发新股、发行可转换债券、发行公司债券

- C.内部留存收益、发行公司债券、发行可转换债券、公开增发新股

- D.内部留存收益、发行可转换债券、发行公司债券、公开增发新股

- 查看答案

根据物权法律制度的规定,当事人可申请预告登记的情形有()。

-

- A.预购商品房

- B.租赁商业用房

- C.房屋所有权转让

- D.房屋抵押

- 查看答案

某企业需要借入资金60万元,由于贷款银行要求将贷款金额的20%作为补偿性余额,故企业需要向银行申请的贷款数额为()万元。

-

- A.75

- B.72

- C.60

- D.50

- 查看答案